.svg)

.svg)

Assurance infirmier libéral - Guide complet 2026

Vous avez une question ?

L'assurance infirmier libéral est bien plus qu'une simple formalité administrative : c'est le socle de la protection financière et juridique de votre activité professionnelle. Chez MADP, mutuelle d'assurance des professionnels de la santé, nous accompagnons les infirmiers libéraux depuis plus de deux décennies pour structurer leur couverture assurantielle. Ce guide vous expose les obligations légales, les garanties essentielles et les stratégies de protection adaptées à votre statut d'indépendant.

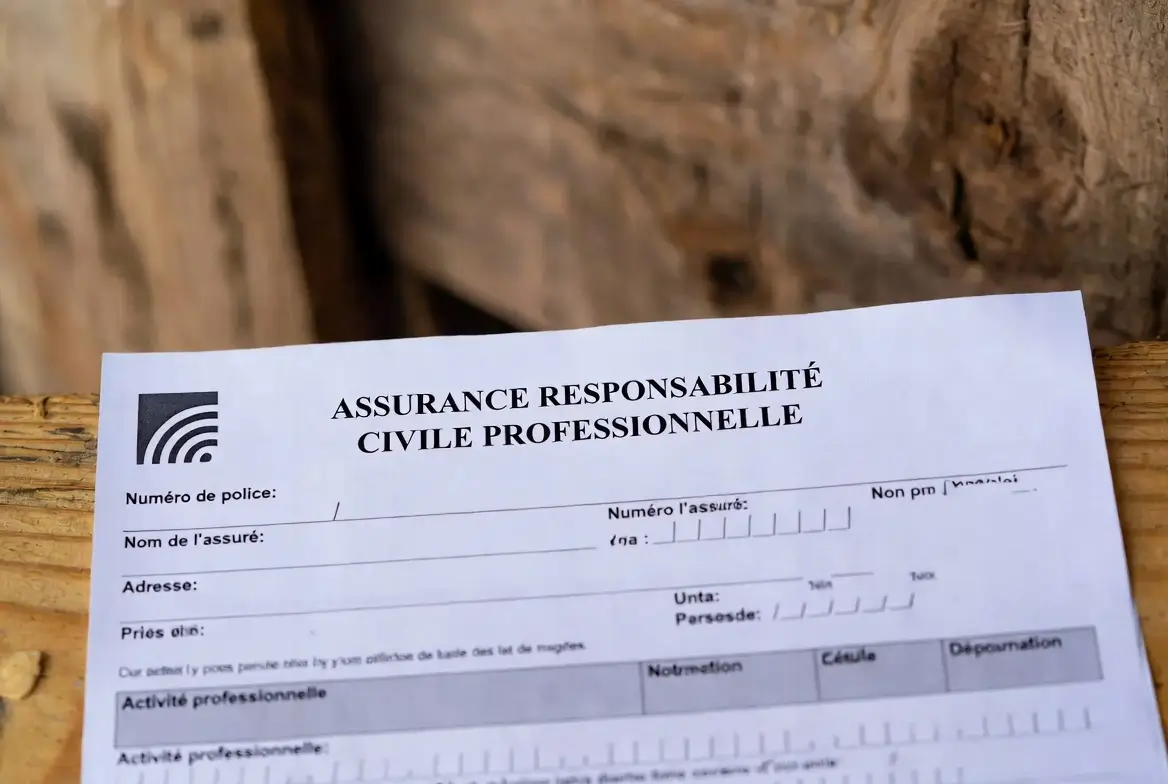

L'assurance responsabilité civile professionnelle : une obligation légale incontournable

La responsabilité civile professionnelle (RCP) est l'assurance fondamentale pour tout infirmier libéral qui souhaite exercer légalement. Depuis la loi Kouchner du 4 mars 2002, cette couverture n'est pas optionnelle : elle figure dans l'article L1142-2 du Code de la santé publique et constitue une exigence inscrite au registre de l'Ordre infirmier.

En effet, cette assurance protège vos patients en cas de préjudice involontaire causé par votre activité. Concrètement, si un patient vous poursuit en justice suite à une erreur médicale, une mauvaise injection ou tout autre acte dommageable, votre RCP prend en charge l'indemnisation de la victime et les frais de votre défense juridique.

Cette couverture s'étend à tous les actes que vous réalisez, qu'ils se déroulent dans votre cabinet ou au domicile de vos patients.

Les garanties obligatoires incluent :

- Indemnisation des tiers : couverture complète ou partielle des dommages causés à un patient

- Défense juridique : prise en charge des frais d'avocat en cas de procédure pénale ou civile

- Couverture territoriale : protection sur l'ensemble du territoire national, y compris les interventions à domicile

À noter que l'Ordre infirmier vous demande une attestation RCP lors de votre inscription en tant que professionnel libéral. Le non-respect de cette obligation expose à une amende de 45 000 euros. Par conséquent, avant de débuter votre activité, vous devez souscrire cette assurance et conserver la preuve de votre couverture.

Quelles sont les garanties essentielles de l'assurance RCP infirmier libéral ?

Au-delà de l'obligation légale, comprendre les garanties spécifiques de votre assurance RCP infirmier libéral vous permet de choisir le contrat adapté à vos risques réels. De plus, les assureurs proposent des formules évolutives que vous pouvez adapter en fonction de votre chiffre d'affaires et de la nature de vos actes.

Les garanties fondamentales couvrent :

- Responsabilité civile générale : dommages corporels, matériels ou immatériels causés à un tiers

- Responsabilité civile médicale : erreurs de diagnostic, mauvaise administration de médicaments, complications post-acte

- Protection juridique optionnelle : assistance en cas de litige, accès à un conseil juridique, aide à la constitution de dossiers

- Couverture des actes complémentaires : soin des plaies, injections, pansements, prélèvements sanguins, etc.

Chez MADP, nous constatons que les infirmiers libéraux qui renforcent leur RCP avec une option protection juridique bénéficient d'une sérénité accrue face aux contentieux croissants dans le secteur de la santé. Cette option couvre les frais de défense, les consultations juridiques préalables et la médiation.

Le plafond d'indemnisation varie selon les contrats, généralement entre 500 000 euros et 2 millions d'euros. Vous devez choisir ce plafond en cohérence avec votre activité : un infirmier réalisant des actes simples n'aura pas les mêmes besoins qu'un professionnel pratiquant des soins complexes ou des injections intraveineuses.

L'assurance prévoyance : anticiper les arrêts de travail et l'invalidité

Contrairement à la RCP, l'assurance prévoyance n'est pas obligatoire, mais elle s'avère indispensable pour tout infirmier libéral conscient des risques inhérents à son statut d'indépendant.

En effet, en cas d'arrêt maladie, d'accident ou d'invalidité, vous n'avez aucun salaire : seule la CPAM et la CARPIMKO (caisse de retraite des infirmiers) versent des indemnités journalières, et ces montants restent insuffisants pour couvrir vos charges professionnelles.

Prenons un exemple concret : lors d'un arrêt de travail de trois mois et demi, la CPAM verse 1 250 euros par mois pendant les trois premiers mois, puis la CARPIMKO complète avec 831 euros sur les 15 derniers jours. Or, vos charges professionnelles (cotisations URSSAF, CARPIMKO, loyer du cabinet, etc.) s'élèvent généralement à 1 500 euros mensuels. Sans assurance prévoyance, votre trésorerie s'effondre immédiatement.

L'assurance prévoyance comble cette lacune en deux volets :

- Complément de revenus : versement d'une indemnité journalière additionnelle pour maintenir votre niveau de vie

- Remboursement des charges professionnelles : prise en charge de l'URSSAF, de la CARPIMKO et des frais de fonctionnement du cabinet pendant votre arrêt

Le montant de votre prime dépend de votre âge, de votre état de santé et de votre chiffre d'affaires. Chez MADP, nous recommandons de dimensionner cette couverture pour que vos revenus nets restent stables pendant une période d'incapacité, afin de ne pas puiser dans vos réserves personnelles.

La mutuelle santé complémentaire : couvrir vos frais de santé personnels

Bien que vous soyez professionnel de santé, vous restez assuré par le régime général de la CPAM pour vos propres soins. Or, comme tout assuré social, vous supportez un reste à charge important : dépassements d'honoraires, franchises, tickets modérateurs, soins dentaires, optique, etc.

Une mutuelle santé complémentaire adaptée à votre profil réduit ce reste à charge et vous offre une couverture plus confortable. Contrairement aux salariés d'entreprise, vous n'avez pas accès à une mutuelle collective : vous devez souscrire une couverture individuelle ou rejoindre un dispositif professionnel spécialisé dans le secteur de la santé.

Chez MADP, nous proposons des formules pensées pour les infirmiers libéraux, avec des niveaux de couverture adaptés :

- Formule basique : remboursement des franchises et tickets modérateurs

- Formule intermédiaire : couverture renforcée des soins dentaires, optique et hospitalisation

- Formule premium : couverture maximale incluant médecines douces, prothèses, dépassements d'honoraires

Le choix de votre mutuelle dépend de votre situation personnelle : si vous avez des problèmes dentaires chroniques ou des besoins visuels importants, une formule premium se justifie. À l'inverse, si vous êtes en bonne santé, une formule intermédiaire suffit.

L'assurance accidents du travail et maladies professionnelles : une protection complémentaire recommandée

À la différence des salariés, les infirmiers libéraux ne bénéficient pas automatiquement d'une couverture accidents du travail et maladies professionnelles (AT-MP) auprès de la sécurité sociale.

Pourtant, votre activité vous expose à des risques spécifiques : piqûres accidentelles, infections, troubles musculosquelettiques liés aux soins, exposition à des produits chimiques, etc.

L'assurance AT-MP n'est pas obligatoire au sens où elle ne vous interdit pas d'exercer, mais elle demeure fortement recommandée pour les infirmiers libéraux pratiquant des actes à risque. Cette assurance prend en charge les frais de traitement, les indemnités journalières et les rentes d'invalidité en cas d'accident ou de maladie professionnelle reconnue.

Par conséquent, si vous réalisez régulièrement des injections, des prélèvements sanguins ou des soins sur des patients à risque infectieux, cette couverture vous protège contre des sinistres financiers importants. Chez MADP, nous recommandons de coupler cette assurance à votre prévoyance pour une protection globale face aux risques professionnels.

Assurance auto et assurance du cabinet : les couvertures secondaires indispensables

Au-delà de la RCP, deux assurances complémentaires structurent la protection de votre activité libérale : l'assurance automobile et l'assurance du cabinet.

L'assurance auto s'impose si vous vous déplacez au domicile de vos patients, ce qui concerne la majorité des infirmiers libéraux. Cette couverture doit inclure une garantie responsabilité civile adaptée à un usage professionnel, car votre assurance personnelle peut exclure les trajets professionnels.

L'assurance cabinet professionnel (ou assurance multirisques) protège vos locaux, vos équipements et votre mobilier contre les sinistres : incendie, vol, dégâts des eaux, bris de glace. Si vous louez un cabinet, cette assurance est souvent exigée par votre propriétaire. Si vous exercez à domicile, elle reste vivement recommandée pour sécuriser votre investissement matériel.

Ces deux assurances complètent votre architecture de protection sans constituer des obligations légales, mais elles s'avèrent essentielles pour éviter une exposition financière disproportionnée en cas de sinistre.

Comment bien dimensionner votre assurance infirmier libéral ?

Choisir la bonne couverture ne signifie pas souscrire tous les contrats du marché, mais adapter vos garanties à votre profil réel, votre chiffre d'affaires et votre tolérance au risque.

Chez MADP, nous guidons nos adhérents à travers quatre étapes structurantes.

Étape 1 : évaluer vos obligations légales

Vous devez obligatoirement souscrire une RCP. Vérifiez que votre contrat répond aux standards de l'Ordre infirmier et que votre attestation est à jour.

Étape 2 : analyser vos risques professionnels spécifiques

Pratiquez-vous des actes à risque (injections, prélèvements) ? Avez-vous des patients immunodéprimés ou infectés ? Exercez-vous en cabinet ou principalement à domicile ? Ces éléments déterminent le niveau de RCP et l'intérêt d'une assurance AT-MP.

Étape 3 : définir votre stratégie de prévoyance

Calculez vos charges mensuelles fixes (loyer, cotisations, fournitures) et vos revenus nets cibles. Votre assurance prévoyance doit garantir que vous conservez 80 à 90 % de vos revenus en cas d'arrêt de travail.

Étape 4 : documenter votre architecture assurantielle

Conservez tous vos contrats, attestations et certificats d'assurance dans un dossier centralisé. Révisez vos couvertures chaque année pour ajuster vos plafonds à l'évolution de votre activité.

Chez MADP, nos conseillers vous accompagnent dans ce diagnostic pour construire une protection cohérente, sans surcoûts inutiles ni lacunes dangereuses.

Tableau comparatif des assurances infirmier libéral

*Obligatoire si vous utilisez un véhicule pour les trajets professionnels. **Exigée par le propriétaire si vous louez un cabinet ; fortement recommandée en tous cas.

FAQ : réponses aux questions essentielles sur l'assurance infirmier libéral

Que se passe-t-il si je n'ai pas d'assurance RCP infirmier libéral ?

Sans assurance responsabilité civile professionnelle, vous violez la loi Kouchner et vous exposez à une amende de 45 000 euros. En cas de litige avec un patient, vous devrez financer entièrement votre défense et l'indemnisation de la victime sur vos fonds propres, ce qui peut ruiner votre activité. De plus, l'Ordre infirmier peut prononcer une interdiction d'exercer pour manquement déontologique. Concrètement, vous ne pouvez pas exercer légalement sans cette couverture, et les risques financiers sont considérables.

Combien coûte une assurance infirmier libéral complète ?

Le coût total dépend de votre profil, de votre chiffre d'affaires et des niveaux de garantie choisis. En 2025, une architecture assurantielle minimale (RCP + prévoyance + mutuelle) oscille entre 700 et 1 800 euros par an.

Une RCP seule coûte 150 à 400 euros annuels, une prévoyance entre 300 et 800 euros, et une mutuelle entre 250 et 600 euros. Si vous ajoutez l'assurance auto et le cabinet, le budget grimpe à 1 500 à 2 500 euros par an. Chez MADP, nous proposons des formules packagées qui réduisent le coût global grâce à des synergies tarifaires.

Dois-je souscrire une assurance prévoyance si je suis en bonne santé ?

Oui, absolument. La prévoyance ne couvre pas seulement les maladies chroniques, mais aussi les accidents et les arrêts de travail temporaires. Un infirmier en excellente santé peut être victime d'une piqûre accidentelle, d'un accident automobile ou d'une fracture qui l'immobilise pendant plusieurs mois. Sans prévoyance, vous perdez immédiatement 100 % de vos revenus alors que vos charges continuent. Chez MADP, nous constatons que les infirmiers libéraux sans prévoyance qui subissent un arrêt de travail épuisent leurs économies en trois mois en moyenne.

Quelle est la différence entre la RCP et l'assurance AT-MP ?

La RCP couvre les dommages causés à vos patients suite à une erreur ou une faute professionnelle : mauvaise injection, infection, complications post-acte. L'assurance AT-MP couvre les accidents ou maladies dont vous êtes victime dans l'exercice de votre profession : piqûre accidentelle, exposition à un pathogène, troubles musculosquelettiques. La RCP protège vos patients, l'AT-MP vous protège. Ces deux assurances sont complémentaires et répondent à des risques distincts.

Puis-je utiliser la RCP de mon employeur si je cumule un poste salarié et une activité libérale ?

Non. Si vous êtes infirmière salariée par ailleurs, la couverture RCP de votre employeur ne s'étend pas à votre pratique libérale. Vous devez obligatoirement souscrire une RCP dédiée à votre activité indépendante. Cette distinction est cruciale : votre employeur ne vous couvre que pour les actes réalisés dans le cadre de votre contrat de travail, pas pour vos patients privés.

Comment adapter mon assurance infirmier libéral à l'évolution de mon activité ?

Vos besoins assurantiels évoluent avec votre chiffre d'affaires, le nombre de patients et la nature des actes réalisés. Chez MADP, nous recommandons une révision annuelle de vos contrats, en particulier le plafond de votre RCP et le montant de votre prévoyance. Si votre chiffre d'affaires augmente de 30 %, vos charges professionnelles augmentent proportionnellement, et votre prévoyance doit être ajustée. Les assureurs proposent des contrats évolutifs qui vous permettent de modifier vos garanties sans résiliation, ce qui simplifie cette adaptation.

Protéger votre activité d'infirmier libéral passe par une architecture assurantielle réfléchie et adaptée à votre réalité professionnelle. L'assurance infirmier libéral n'est pas un coût à minimiser, mais un investissement dans la pérennité de votre exercice. Chez MADP, nous accompagnons depuis des années les professionnels de santé dans cette structuration, en proposant des solutions intégrées qui allient conformité légale et protection financière optimale.

Vous souhaitez faire le point sur votre couverture assurantielle ou construire une architecture adaptée à votre profil ? Contactez nos conseillers MADP pour un diagnostic personnalisé et une offre sur mesure. Nous vous aiderons à naviguer la complexité réglementaire et à sécuriser votre activité libérale avec sérénité.

Besoin d’un accompagnement ?

Parlons de vos enjeux.

Notre équipe est à votre écoute pour vous orienter vers la solution la plus adaptée à votre métier ou vous accompagner dans votre projet partenariat avec MADP.