.svg)

.svg)

Complémentaire santé TNS pour professionnel de santé : le guide complet 2026

Vous avez une question ?

En tant que travailleur non salarié (TNS), vous ne bénéficiez d'aucune mutuelle d'entreprise obligatoire. Votre couverture santé repose entièrement sur vos choix personnels. Pour un professionnel de santé libéral (médecin, infirmier, pharmacien ou sage-femme), souscrire une complémentaire santé TNS adaptée constitue donc une priorité absolue. Ce guide détaille les garanties essentielles, les avantages fiscaux Madelin et les critères pour identifier le contrat le plus adapté à votre situation en 2026.

Pourquoi la complémentaire santé TNS est-elle indispensable pour les professionnels de santé ?

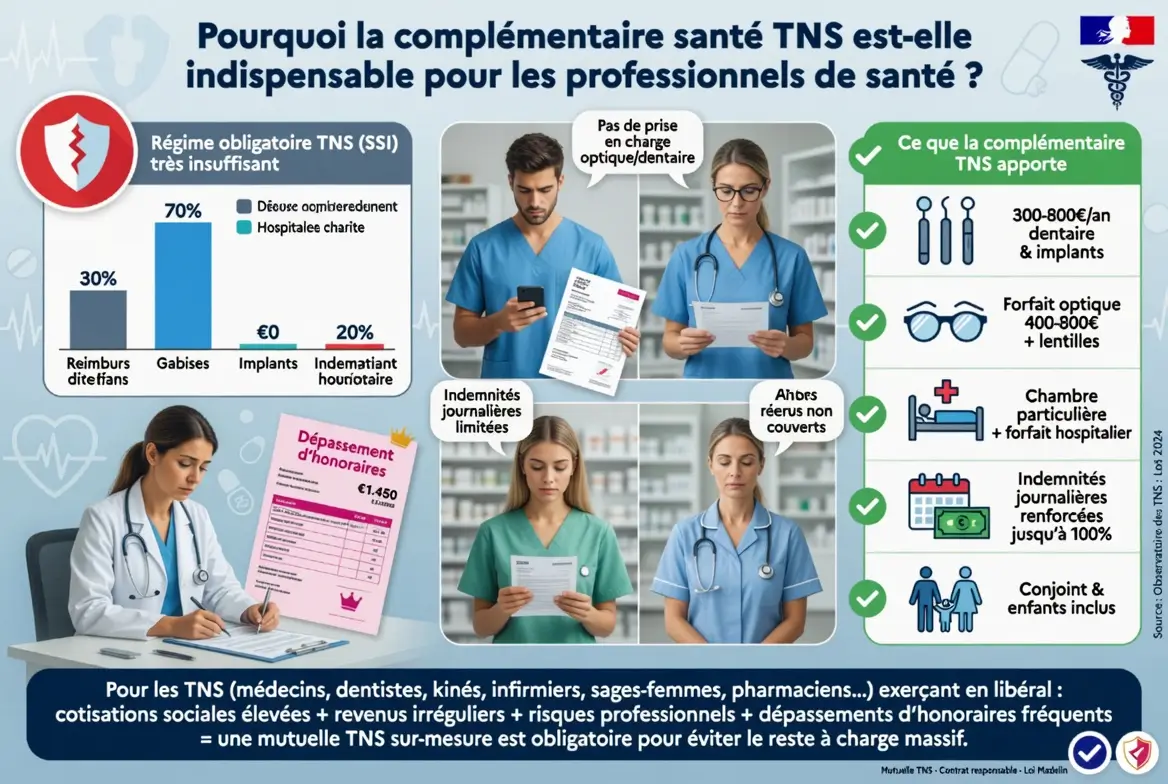

Contrairement aux salariés du privé, les travailleurs non salariés ne sont pas couverts par la mutuelle collective obligatoire instaurée depuis janvier 2016. En conséquence, le reste à charge après remboursement de la Sécurité sociale peut atteindre des montants considérables. L'optique, le dentaire et l'hospitalisation figurent parmi les postes où le reste à charge pèse le plus lourd.

Pour un professionnel de santé, cette situation s'avère paradoxale : vous soignez vos patients au quotidien, mais votre propre protection dépend uniquement de votre capacité à anticiper. Une complémentaire santé TNS bien choisie couvre les dépassements d'honoraires, les soins courants et les postes lourds que le régime obligatoire laisse de côté.

- Reste à charge moyen sans mutuelle : entre 800 € et 1 500 € par an selon le profil

- Optique et dentaire : les deux postes les plus sous-remboursés par la Sécurité sociale

- Hospitalisation : une chambre particulière génère un surcoût de 50 à 150 € par nuit

- Médecines douces : ostéopathie, acupuncture et sophrologie, plébiscitées par 73 % des indépendants de moins de 40 ans

Ainsi, la souscription d'une complémentaire santé TNS ne relève pas du confort mais bien de la nécessité. Elle garantit la continuité de votre activité en cas de pépin de santé.

Quelles garanties sont essentielles dans une complémentaire santé TNS en 2026 ?

Toutes les mutuelles ne se valent pas. Pour un professionnel de santé libéral, certaines garanties méritent une attention particulière. Vous exercez un métier physiquement et psychologiquement exigeant ; votre contrat doit refléter cette réalité.

Les soins courants constituent la première brique : consultations, analyses biologiques et pharmacie. Un bon contrat rembourse au minimum 100 % de la base de remboursement (BR) sur ces postes. Par ailleurs, les dépassements d'honoraires représentent un enjeu majeur si vous consultez des spécialistes en secteur 2.

- Hospitalisation : prise en charge chambre particulière, forfait journalier et actes chirurgicaux

- Optique : remboursement verres progressifs et lentilles avec un plafond annuel compétitif

- Dentaire : couverture prothèses, implants et orthodontie au-delà du 100 % Santé

- Téléconsultation : en 2026, 89 % des contrats TNS incluent cette garantie

- Prévention : bilans de santé, vaccinations et dépistages pris en charge

En somme, votre complémentaire santé TNS doit couvrir l'ensemble du parcours de soins sans vous imposer de renoncements. Comparez les niveaux de garantie poste par poste avant de vous engager.

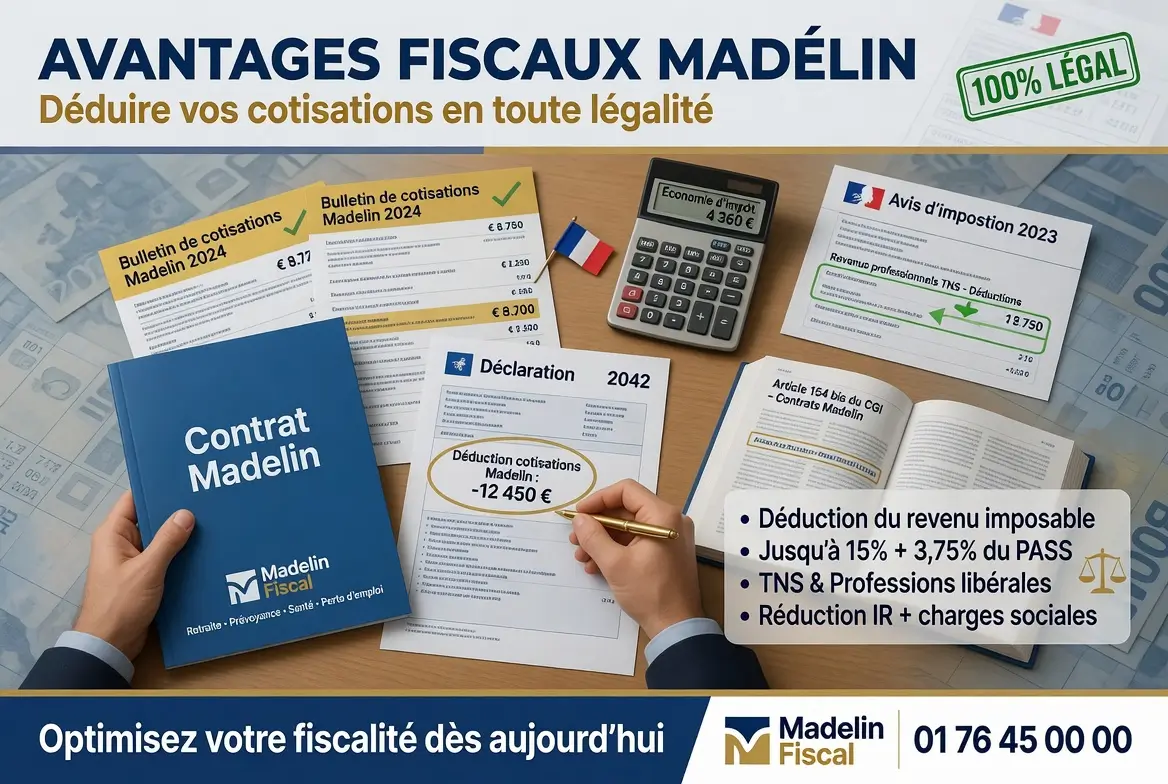

Avantages fiscaux Madelin : déduire vos cotisations en toute légalité

La loi Madelin, en vigueur depuis 1994, offre aux TNS un avantage fiscal significatif. Vous pouvez déduire les cotisations de votre complémentaire santé de votre bénéfice imposable, dans la limite d'un plafond révisé chaque année. En 2026, le plafond se calcule selon la formule suivante : 3,75 % du bénéfice imposable + 7 % du PASS (plafond annuel de la Sécurité sociale fixé à 48 216 €).

Concrètement, pour un professionnel de santé déclarant un bénéfice de 80 000 €, la déduction maximale atteint environ 6 375 €. Ce mécanisme réduit directement votre base imposable et donc votre impôt sur le revenu. Pourtant, 68 % des TNS ignorent ce dispositif selon les dernières statistiques de l'ACOSS, perdant en moyenne 850 € d'économie fiscale par an.

- Contrat éligible Madelin : vérifiez la mention explicite dans les conditions générales

- Déclaration fiscale : reportez vos cotisations en case 6 de la déclaration 2035

- Cumul possible : les cotisations prévoyance et retraite Madelin se déduisent séparément

- Micro-entreprise : le régime micro-BNC ne permet pas la déduction Madelin

Par conséquent, choisir une complémentaire santé TNS éligible Madelin vous permet d'optimiser votre fiscalité tout en renforçant votre couverture. Parlez-en à votre courtier pour calibrer le contrat idéal.

Comment choisir sa complémentaire santé TNS : les critères déterminants

Face à la multitude d'offres, le choix d'une complémentaire santé TNS peut s'avérer complexe. Plusieurs critères objectifs permettent de départager les contrats et d'identifier celui qui correspond réellement à votre profil.

Le premier réflexe consiste à évaluer votre consommation médicale réelle. Un médecin libéral de 55 ans n'a pas les mêmes besoins qu'une infirmière de 30 ans. Ensuite, comparez les niveaux de remboursement sur les postes lourds : hospitalisation, dentaire et optique. N'oubliez pas de vérifier les délais de carence, particulièrement pénalisants pour les soins dentaires et l'hospitalisation.

En définitive, ne vous laissez pas séduire par un tarif bas sans analyser la couverture réelle. Les écarts de prix entre assureurs atteignent désormais 45 % à garanties équivalentes, ce qui rend la comparaison indispensable.

Complémentaire santé TNS : les spécificités pour chaque profession de santé

Chaque métier de santé présente des risques et des besoins spécifiques. Votre complémentaire santé TNS doit s'adapter à votre réalité professionnelle pour offrir une protection cohérente.

Les médecins libéraux consultent fréquemment des confrères spécialistes en secteur 2. Leur contrat doit donc prévoir un remboursement élevé des dépassements d'honoraires. Les infirmiers libéraux, soumis à des déplacements quotidiens, privilégient une couverture accidents renforcée. Les pharmaciens d'officine, exposés au stress et aux TMS, bénéficient de garanties prévention et médecines douces.

- Médecin libéral : dépassements d'honoraires + bilan de santé annuel

- Infirmier libéral : couverture accidents + frais de déplacement médical

- Pharmacien : prévention TMS + sophrologie et ostéopathie

- Sage-femme libérale : maternité renforcée + suivi psychologique

- Kinésithérapeute : ostéopathie + rééducation post-blessure

De plus, MADP Assurances, spécialiste historique de l'assurance des professionnels de santé depuis 1890, conçoit des solutions sur mesure intégrant ces spécificités métier. Travailler avec un courtier partenaire MADP garantit un accompagnement personnalisé.

Quelles erreurs éviter lors du choix de votre complémentaire santé TNS ?

Certains professionnels de santé font des choix coûteux au moment de souscrire leur complémentaire santé TNS. Voici les pièges les plus fréquents et la manière de les éviter.

La première erreur consiste à choisir uniquement sur le prix. Un contrat à 50 €/mois peut sembler attractif, mais il laisse souvent un reste à charge important sur l'hospitalisation et le dentaire. À l'inverse, surpayer une couverture luxe dont vous n'utilisez pas les garanties pèse inutilement sur votre trésorerie.

- Négliger les délais de carence : certains contrats imposent jusqu'à 12 mois d'attente pour le dentaire

- Oublier la portabilité : en cas de changement de statut (passage en SEL par exemple), votre contrat doit suivre

- Ignorer la clause de revalorisation : les augmentations annuelles peuvent atteindre 10 à 12 %

- Ne pas comparer les réseaux de soins : le reste à charge varie selon que vous consultez en réseau ou hors réseau

Autrement dit, prenez le temps de comparer au moins trois devis détaillés. Un courtier spécialisé en assurance des professionnels de santé peut vous faire gagner du temps et de l'argent. Découvrez également les offres de santé collective MADP si vous employez des salariés dans votre cabinet.

Combien coûte une complémentaire santé TNS pour un professionnel de santé en 2026 ?

Le tarif d'une complémentaire santé TNS dépend de plusieurs facteurs : votre âge, votre lieu d'exercice, le niveau de garanties souhaité et la composition de votre foyer. En 2026, les cotisations mensuelles s'échelonnent généralement entre 60 € et 250 € par mois pour un professionnel de santé libéral.

En parallèle, la déduction Madelin réduit le coût net de votre mutuelle. Pour un TNS imposé à 30 %, une cotisation annuelle de 2 400 € ne coûte en réalité que 1 680 € après déduction fiscale. Ce calcul transforme radicalement le rapport qualité-prix de votre complémentaire santé TNS.

Pour obtenir un devis personnalisé, contactez un courtier partenaire MADP qui analysera votre situation et vous orientera vers la solution la plus adaptée.

FAQ : complémentaire santé TNS pour les professionnels de santé

La complémentaire santé TNS est-elle obligatoire pour un professionnel de santé libéral ?

Non, la complémentaire santé TNS n'est pas obligatoire pour les travailleurs non salariés. Contrairement aux salariés du privé, les professionnels de santé libéraux ne sont pas soumis à la mutuelle collective obligatoire. Cependant, elle reste fortement recommandée pour compenser les lacunes du régime obligatoire. Sans mutuelle, le reste à charge annuel moyen dépasse 1 000 € pour un professionnel de santé. En revanche, si vous employez des salariés, vous devez leur proposer une mutuelle collective en finançant au minimum 50 % des cotisations, conformément à la loi ANI de 2013.

Quels sont les avantages fiscaux Madelin pour une complémentaire santé TNS ?

La loi Madelin permet aux TNS de déduire les cotisations de leur complémentaire santé de leur bénéfice imposable. Le plafond de déduction en 2026 se calcule ainsi : 3,75 % du bénéfice imposable + 7 % du PASS (48 216 €). Pour un professionnel déclarant 80 000 € de bénéfice, cela représente une déduction maximale d'environ 6 375 €. Ce dispositif s'applique uniquement aux contrats responsables et éligibles Madelin. Les micro-entrepreneurs en régime micro-BNC ne peuvent pas en bénéficier, car ils profitent déjà d'un abattement forfaitaire sur leurs revenus.

Comment comparer les offres de complémentaire santé TNS efficacement ?

Pour comparer les complémentaires santé TNS, commencez par lister vos besoins réels poste par poste : hospitalisation, optique, dentaire, médecines douces. Ensuite, demandez au minimum trois devis à des courtiers spécialisés. Comparez les niveaux de remboursement en pourcentage de la base de remboursement, les délais de carence, les réseaux de soins partenaires et les clauses de revalorisation annuelle. Enfin, vérifiez l'éligibilité Madelin du contrat pour optimiser votre fiscalité.

Peut-on changer de complémentaire santé TNS en cours d'année ?

Oui, depuis la loi du 14 juillet 2019 sur la résiliation infra-annuelle, vous pouvez résilier votre complémentaire santé TNS à tout moment après la première année d'adhésion, sans frais ni pénalités. Un simple courrier recommandé ou une demande en ligne suffit. La résiliation prend effet un mois après réception de la demande. Votre nouveau contrat doit prendre le relais immédiatement pour éviter toute rupture de couverture. Cette flexibilité vous permet de renégocier vos garanties chaque année si nécessaire.

Quelle différence entre complémentaire santé TNS et mutuelle classique ?

La principale différence réside dans la déductibilité fiscale. Un contrat de complémentaire santé TNS éligible Madelin permet de déduire les cotisations du bénéfice imposable, ce qui n'est pas le cas d'une mutuelle individuelle classique. De plus, les contrats TNS sont spécifiquement conçus pour les travailleurs non salariés, avec des garanties adaptées aux risques propres à l'exercice libéral : pas de maintien de salaire en cas d'arrêt, pas d'indemnités journalières de l'employeur. Les niveaux de couverture sont généralement plus élevés pour compenser l'absence de prévoyance collective.

MADP Assurances propose-t-elle une complémentaire santé TNS pour les professionnels de santé ?

MADP Assurances, mutuelle fondée en 1890, est spécialisée dans la protection des professionnels de santé et du bien-être. Elle propose des solutions d'assurance dédiées, accessibles exclusivement via un réseau de courtiers partenaires. L'offre couvre aussi bien la complémentaire santé TNS que la prévoyance, la multirisque professionnelle et la protection juridique. En passant par un courtier MADP, vous bénéficiez d'un conseil personnalisé adapté aux spécificités de votre métier.

Besoin d’un accompagnement ?

Parlons de vos enjeux.

Notre équipe est à votre écoute pour vous orienter vers la solution la plus adaptée à votre métier ou vous accompagner dans votre projet partenariat avec MADP.