.svg)

.svg)

Prévoyance TNS : guide pro de santé libéral en 2026

Vous avez une question ?

En tant que professionnel de santé libéral, votre revenu repose entièrement sur votre capacité à exercer. Un arrêt de travail, une invalidité ou un décès prématuré peut bouleverser votre équilibre financier et celui de votre famille en quelques semaines. Le régime obligatoire (CARMF, CARPIMKO, CAVP, CIPAV) verse des indemnités journalières et des rentes très inférieures à votre revenu d'activité, parfois après un délai de carence de 90 jours. Souscrire une prévoyance TNS adaptée comble ce déficit de couverture et protège vos revenus en cas de coup dur. Ce guide détaille les garanties indispensables, la fiscalité Madelin et un comparatif des régimes obligatoires par profession en 2026.

Prévoyance TNS : pourquoi le régime obligatoire ne suffit pas en 2026

Les travailleurs non salariés (TNS) de santé cotisent à des caisses spécifiques selon leur profession : la CARMF pour les médecins, la CARPIMKO pour les infirmiers, kinésithérapeutes et orthophonistes, la CAVP pour les pharmaciens, la CIPAV pour certaines professions paramédicales non conventionnées. Ces caisses versent des prestations en cas d'arrêt de travail, d'invalidité ou de décès. Cependant, ces prestations restent très limitées par rapport au revenu d'activité d'un libéral.

Concrètement, un médecin généraliste affilié à la CARMF perçoit une indemnité journalière (IJ) de seulement 142,84 € à partir du 91e jour d'arrêt de travail en 2026. Pendant les 90 premiers jours, il ne touche rien. Or, les charges fixes du cabinet (loyer, salaires, URSSAF, cotisations sociales) continuent de courir. La prévoyance TNS complémentaire vient combler ce trou de couverture en versant des indemnités dès le premier jour d'arrêt si vous le souhaitez.

- Délai de carence long : 90 jours pour la CARMF, 90 jours pour la CARPIMKO, 90 jours pour la CAVP

- IJ forfaitaire faible : 142,84 €/jour CARMF, 60,28 €/jour CARPIMKO, plafond inférieur au revenu réel

- Rente d'invalidité limitée : généralement plafonnée à 50 % du revenu de référence

- Capital décès modeste : entre 30 000 et 60 000 € selon les caisses

- Conjoint et enfants : protection minimale via les rentes de réversion et d'éducation

Ainsi, sans prévoyance TNS complémentaire, un kinésithérapeute en arrêt pendant 60 jours peut perdre l'équivalent de 8 000 à 12 000 € de revenus nets, sans aucune compensation des caisses obligatoires. Cette situation explique pourquoi 87 % des professionnels de santé libéraux souscrivent une solution complémentaire santé et prévoyance en 2026 selon les chiffres du marché.

Quelles garanties intégrer dans une prévoyance TNS pour un pro de santé ?

Une prévoyance TNS complète repose sur trois blocs de garanties indissociables : les indemnités journalières (IJ), la rente d'invalidité et le capital décès. Chaque bloc protège une situation différente et doit être dimensionné selon votre revenu, votre âge et votre situation familiale. Un médecin généraliste de 35 ans avec deux enfants n'a pas les mêmes besoins qu'un pharmacien titulaire de 55 ans proche de la retraite.

Les indemnités journalières compensent la perte de revenus pendant un arrêt de travail temporaire. Vous choisissez la franchise (3, 7, 15, 30 ou 90 jours) et le montant journalier (généralement 80 à 100 % du revenu de référence). La rente d'invalidité prend le relais lorsque votre état rend impossible la reprise d'activité, partiellement ou totalement. Le capital décès protège votre famille en cas de disparition prématurée et peut être complété par une rente conjoint ou éducation.

De plus, les ostéopathes et psychologues affiliés à la CIPAV ne bénéficient d'aucune indemnité journalière depuis la réforme de 2018. Pour ces professions, la prévoyance TNS n'est plus une option mais une nécessité absolue. Les courtiers spécialisés de MADP en santé et prévoyance accompagnent ces professionnels dans le choix d'un contrat dimensionné à leur situation réelle.

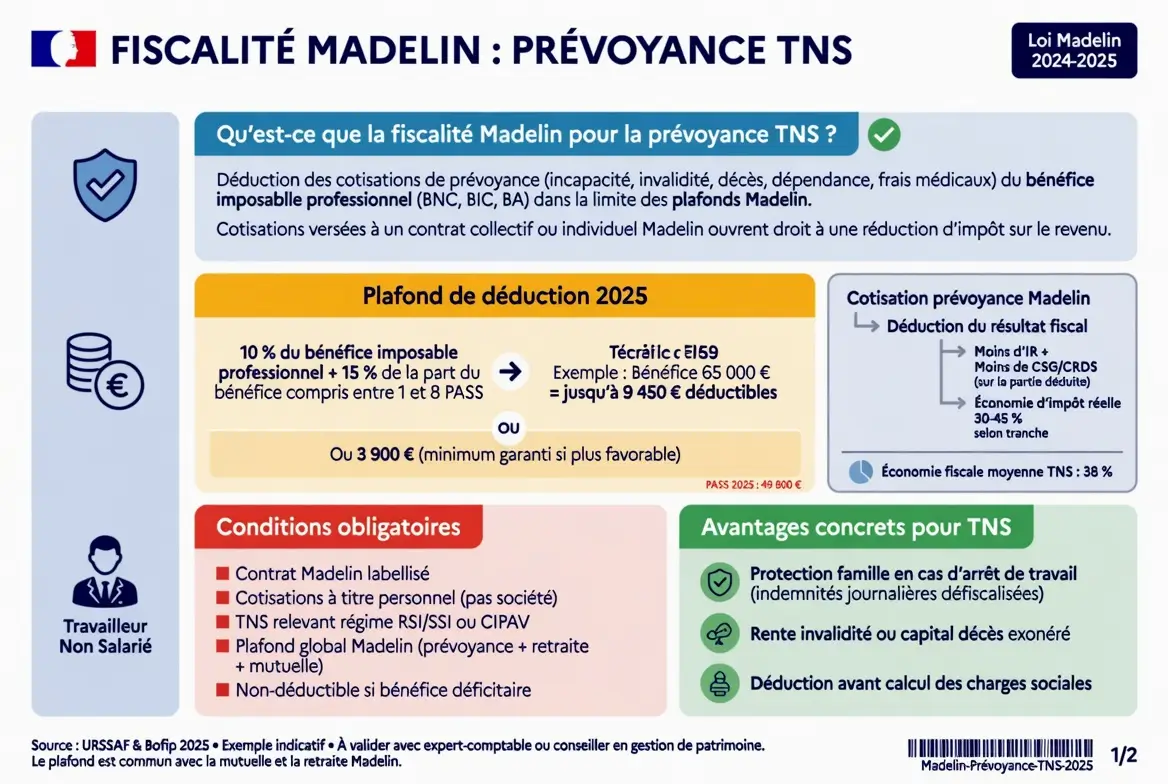

Comment fonctionne la fiscalité Madelin pour la prévoyance TNS ?

La loi Madelin du 11 février 1994 permet aux travailleurs non salariés non agricoles de déduire les cotisations de prévoyance complémentaire de leur bénéfice imposable. Ce dispositif fiscal très avantageux concerne tous les pros de santé libéraux exerçant en BNC ou en BIC. Concrètement, vous récupérez entre 30 et 45 % du montant de vos cotisations sous forme d'économie d'impôt selon votre tranche marginale.

Pour bénéficier du cadre Madelin, votre contrat de prévoyance TNS doit respecter trois conditions : être souscrit auprès d'un organisme habilité, prévoir des prestations versées sous forme de rentes ou indemnités journalières (et non en capital pour la partie incapacité-invalidité), et concerner uniquement le titulaire ou ses ayants droit. Les contrats Madelin sont donc strictement réservés aux TNS, à la différence de l'assurance vie classique.

- Plafond Madelin prévoyance 2026 : 3,75 % du bénéfice imposable + 7 % du PASS (3 290,40 €), dans la limite de 3 % de 8 PASS soit 11 280 €

- Déduction du BNC : les cotisations s'imputent directement sur le bénéfice professionnel

- Imposition des prestations : les IJ et rentes versées sont imposables (logique de cohérence fiscale)

- Cumul possible : Madelin santé + Madelin prévoyance + Madelin retraite avec plafonds distincts

- Hors Madelin : les contrats hors cadre permettent un capital invalidité non imposé mais sans déduction

Pour une infirmière libérale qui dégage 55 000 € de BNC en 2026, une cotisation de prévoyance Madelin de 2 400 €/an génère une économie d'impôt d'environ 700 € (TMI 30 %), soit un coût net de 1 700 €. Le détail des plafonds est consultable sur le site officiel de l'URSSAF dédié à la loi Madelin.

Combien coûte une prévoyance TNS pour un pro de santé en 2026 ?

Le tarif d'une prévoyance TNS dépend de plusieurs facteurs : votre profession, votre âge, votre revenu déclaré, le niveau d'IJ retenu, la franchise choisie et les options souscrites (rente conjoint, garantie maladie redoutée, exonération de cotisations en cas d'arrêt). En moyenne, la cotisation représente entre 2,5 % et 6 % du revenu professionnel net selon le profil.

Pour un médecin généraliste de 40 ans avec un revenu de 90 000 €, comptez entre 3 000 et 4 500 €/an pour une couverture complète (IJ 250 €/jour, rente invalidité 60 000 €, capital décès 200 000 €). Pour un kinésithérapeute de 35 ans avec 50 000 € de revenu, la cotisation se situe autour de 1 800 à 2 600 €/an. Plus vous souscrivez tôt, plus la prime est faible : un report de 5 ans peut augmenter votre cotisation de 25 à 35 %.

- Médecin généraliste 40 ans : 3 000 à 4 500 €/an pour une couverture complète

- Kinésithérapeute 35 ans : 1 800 à 2 600 €/an

- Infirmière libérale 38 ans : 1 500 à 2 400 €/an

- Pharmacien titulaire 45 ans : 3 500 à 5 200 €/an

- Ostéopathe CIPAV 32 ans : 1 200 à 2 000 €/an (IJ obligatoirement renforcées)

Au-delà du tarif brut, comparez surtout les conditions du contrat : définition de l'incapacité (par profession ou par activité quelconque), exclusions médicales, indexation des prestations sur l'inflation, garantie maintien en cas de changement de mode d'exercice. Un contrat 30 % moins cher peut s'avérer beaucoup moins protecteur lors d'un sinistre. Les courtiers partenaires de MADP Assurances, fondée en 1890, accompagnent depuis plus de 130 ans les professions de santé dans le choix de garanties réellement adaptées.

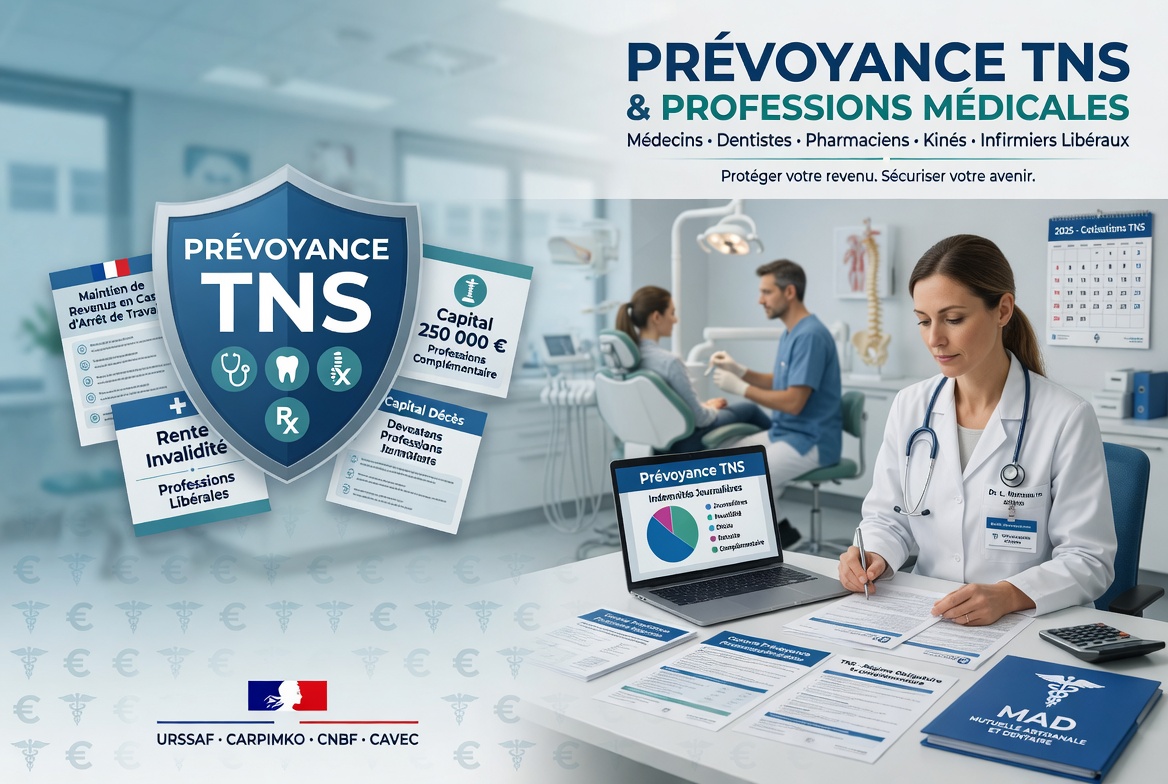

Prévoyance TNS et professions médicales : quelles spécificités ?

Les professions médicales (médecins, chirurgiens-dentistes, sages-femmes) présentent un profil de risque particulier qui influence le contenu d'une prévoyance TNS. Le risque d'invalidité augmente avec la pénibilité physique (chirurgiens, dentistes) et la charge mentale (psychiatres, urgentistes). Les revenus élevés justifient des plafonds d'IJ et de rente plus importants pour maintenir le niveau de vie en cas d'arrêt prolongé.

Les médecins exerçant en secteur 2 ou en honoraires libres ont des revenus très variables. Ils ont intérêt à choisir une prévoyance TNS avec calcul des prestations sur les trois meilleures années plutôt que sur la dernière. Les chirurgiens-dentistes, eux, doivent prévoir une garantie spécifique pour les pathologies des mains et du dos, qui représentent 60 % des causes d'arrêt durable dans la profession.

- Médecin généraliste : IJ 250-350 €/jour, rente invalidité 60-90 K€, capital décès 200-400 K€

- Médecin spécialiste : prestations renforcées proportionnelles au revenu, garantie maladie redoutée recommandée

- Chirurgien-dentiste : couverture spécifique pathologies mains et dos, exonération de cotisation pendant l'arrêt

- Sage-femme libérale : prévoyance avec maintien des prestations en cas de maternité

- Pharmacien titulaire : prévoyance dirigeante + couverture associé en SEL pour la transmission

Les médecins remplaçants ou collaborateurs ont également besoin d'une prévoyance TNS dédiée, car leur statut ne leur donne pas droit à toutes les protections du conventionnement. La règle générale, valable pour toutes les professions médicales, est de viser une couverture qui maintient au moins 80 % du revenu net en cas d'arrêt total et 100 % du capital décès nécessaire pour rembourser les emprunts professionnels et personnels.

Prévoyance TNS pour les paramédicaux et professions du bien-être

Les professions paramédicales et de bien-être (kinésithérapeutes, infirmiers, ostéopathes, sophrologues, naturopathes) cumulent souvent un risque physique élevé et une couverture obligatoire faible. Un kinésithérapeute en arrêt pour pathologie cervicale ou lombaire, particulièrement fréquente dans le métier, ne perçoit que 60,28 €/jour de la CARPIMKO après 90 jours, soit moins de 1 800 €/mois pour des charges fixes qui dépassent souvent ce montant.

Les activités paramédicales et bien-être nécessitent donc une prévoyance TNS avec franchise courte (3 à 7 jours) et IJ dimensionnée sur le revenu réel. Les ostéopathes et psychologues affiliés à la CIPAV n'ont aucune IJ obligatoire et doivent impérativement souscrire un contrat avec prise en charge dès le premier jour. Pour un naturopathe ou un sophrologue, l'absence totale de couverture sociale en cas d'arrêt rend la prévoyance complémentaire indispensable.

- Kinésithérapeute : franchise courte 7 jours, IJ 100-150 €/jour, garantie pathologies dorsales

- Infirmier libéral : couverture spécifique fatigue chronique et burn-out, exonération cotisations

- Ostéopathe (CIPAV) : IJ obligatoirement souscrites dès J1 car aucune couverture caisse

- Sophrologue / naturopathe : prévoyance complète obligatoire, statut TNS sans IJ

- Pédicure-podologue : couverture mains et station debout prolongée renforcée

Pour ces professions, le réseau de courtiers de MADP Assurances propose des contrats de prévoyance TNS spécifiques, avec calcul de l'IJ sur le revenu déclaré et non sur un forfait minimum. Cette personnalisation évite la sous-couverture systématique des contrats grand public et garantit un maintien réel du pouvoir d'achat en cas d'arrêt.

Quand et comment souscrire une prévoyance TNS adaptée à votre exercice ?

Le moment idéal pour souscrire une prévoyance TNS est dès l'installation en libéral, avant 35 ans si possible. Plus vous êtes jeune, plus la cotisation est faible et plus vous évitez les exclusions liées à des antécédents médicaux découverts après 40 ans. Le questionnaire médical est plus léger pour les jeunes professionnels et certains contrats acceptent une simple déclaration sur l'honneur jusqu'à 35 ans.

Le processus de souscription comprend plusieurs étapes : analyse de besoin avec un courtier spécialisé, comparaison de 3 à 5 devis, questionnaire médical (parfois examen complémentaire), édition du contrat et mise en place du prélèvement. Comptez deux à six semaines entre le premier rendez-vous et la prise d'effet. Au-delà de 50 ans, certains assureurs refusent la souscription ou imposent des surprimes pouvant doubler le tarif standard.

- Avant 35 ans : tarif optimal, formalités médicales légères, choix du contrat large

- Entre 35 et 45 ans : questionnaire médical complet, possibilité d'exclusions partielles

- Entre 45 et 55 ans : examens médicaux, surprimes possibles selon l'historique de santé

- Après 55 ans : souscription difficile, plafonds de garantie réduits, tarifs élevés

- Changement de statut : revoir la couverture lors du passage en SEL ou en société

De plus, n'oubliez pas de réviser votre prévoyance TNS tous les trois à cinq ans. Une augmentation de revenu, l'arrivée d'un enfant ou un emprunt immobilier important justifient un ajustement des garanties. Pour un sinistre, le délai de déclaration légal est de 5 jours ouvrés ; vous pouvez consulter la procédure complète sur la page déclarer un sinistre MADP.

FAQ : prévoyance TNS pour les pros de santé libéraux

La prévoyance TNS est-elle obligatoire pour un pro de santé libéral ?

Non, la prévoyance TNS complémentaire n'est pas légalement obligatoire pour un pro de santé libéral. Vous bénéficiez automatiquement d'une couverture minimale via votre caisse obligatoire (CARMF, CARPIMKO, CAVP, CIPAV ou CARCDSF). Cependant, ces régimes versent des indemnités journalières et des rentes très inférieures à votre revenu réel, avec un délai de carence de 90 jours pour la plupart. En 2026, plus de 87 % des pros de santé libéraux souscrivent une prévoyance complémentaire pour combler ce déficit de couverture et protéger leurs revenus.

Quelle différence entre prévoyance TNS et complémentaire santé TNS ?

La complémentaire santé TNS couvre les frais médicaux courants (consultations, hospitalisation, optique, dentaire) en complément de l'Assurance Maladie. La prévoyance TNS, elle, compense la perte de revenus en cas d'arrêt de travail, d'invalidité ou de décès. Les deux contrats sont complémentaires et indispensables pour un libéral. Les cotisations sont déductibles dans le cadre Madelin avec des plafonds distincts. Concrètement, la santé soigne, la prévoyance protège votre capacité à exercer et votre famille en cas de coup dur.

Combien coûte une prévoyance TNS en 2026 pour un médecin ?

Le tarif d'une prévoyance TNS pour un médecin généraliste de 40 ans avec 90 000 € de revenu se situe entre 3 000 et 4 500 € par an pour une couverture complète : IJ 250 €/jour, rente invalidité 60 000 €/an, capital décès 200 000 €. Ces cotisations sont déductibles du BNC dans le cadre Madelin, ce qui ramène le coût net à environ 2 000-3 000 € après économie d'impôt. Plus vous souscrivez jeune, plus la prime est faible : un report de 5 ans augmente la cotisation de 25 à 35 % en moyenne.

Quel délai de carence choisir pour les indemnités journalières ?

Le délai de carence (ou franchise) influence directement le tarif de votre prévoyance TNS. Une franchise de 3 jours offre une protection maximale mais coûte 30 à 40 % plus cher qu'une franchise de 30 jours. Pour les médecins, infirmiers et kinésithérapeutes affiliés à un régime versant des IJ après 90 jours, une franchise complémentaire de 7 ou 15 jours suffit généralement. Pour les ostéopathes et psychologues CIPAV sans IJ obligatoire, optez pour une franchise courte (3 à 7 jours) afin d'éviter tout trou de couverture en cas d'arrêt soudain.

Les cotisations Madelin de prévoyance TNS sont-elles déductibles ?

Oui, les cotisations d'une prévoyance TNS souscrite dans le cadre de la loi Madelin sont intégralement déductibles de votre bénéfice imposable BNC ou BIC en 2026. Le plafond de déduction est de 3,75 % du bénéfice imposable + 7 % du PASS, soit environ 3 290,40 € minimum, dans la limite globale de 3 % de 8 PASS (11 280 €). Les prestations versées (IJ, rentes) sont imposables en contrepartie. Si vous êtes en micro-BNC, ces cotisations sont couvertes par l'abattement forfaitaire de 34 % et ne peuvent pas être déduites individuellement.

MADP Assurances propose-t-elle une prévoyance complète pour les pros de santé ?

Oui. MADP Assurances, mutuelle fondée en 1890, est l'un des spécialistes historiques de l'assurance des professionnels de santé en France. Via son réseau de conseillers et courtiers partenaires, MADP propose des solutions de santé et prévoyance TNS adaptées aux médecins, infirmiers, kinésithérapeutes, pharmaciens, ostéopathes et autres professions libérales du soin. Les contrats intègrent IJ, rente invalidité, capital décès, exonération de cotisations et garantie maladie redoutée dans une logique de couverture globale conforme au cadre Madelin.

Besoin d’un accompagnement ?

Parlons de vos enjeux.

Notre équipe est à votre écoute pour vous orienter vers la solution la plus adaptée à votre métier ou vous accompagner dans votre projet partenariat avec MADP.